Écrit par La rédaction Meilleurtaux .

Mis à jour le

22 mai 2026 .

Temps de lecture :

2 min

Qonto, Shine, Indy, Blank, Hello bank! Pro, N26, Revolut Business...

- Pour tous les professionnels et associations

- Iban français & carte Mastercard

- Support disponible 24h/24, 7j/7

- +500 000 entreprises clientes

- 3 mois offerts avec le code : MTAUX3M

- Pour les freelances, indépendants, startups, TPE/PME

- Compte pro gratuit et modulable

- Service client disponible 7/7 et par téléphone (élu meilleur service client 2026)

- Outil de facturation et devis illimité dès 0 €

- Tous types d'encaissements + Virement internationaux

- Tout professionnel start-up, TPE, PME

- Ouverture 100 % en ligne avec IBAN français

- Taux de change interbancaire sur 25+ devises

- Intérêts 2% brut, versés chaque jour

- Aucun frais caché : transparence totale

Voir l'offre

- Pour les indépendants (SASU, EURL, EI, microentreprise, SCI et LMNP)

- Virement SEPA illimités gratuits & IBAN français

- Noté 4,8 sur plus de 10 000 avis

- Création d’entreprise offerte & dépôt de capital

- Outils de comptabilité et facturation

- Tout professionnel indépendant, TPE, PME et association

- Élue banque la moins chère pour les TPE/PME en 2026

- Conseiller dédié 24/7

- IBAN Français

- Pour tous les professionnels

- Outils d’intégration comptable

- Jusqu’à 3% de CashBack

- Service client disponible 24h/24, 7j/7

- Pour les Entrepreneurs Individuels et les Personnes Morales Unipersonnelles

- Carte VISA Business

- Zéro frais de tenue de compte

- Mon Business Assistant Start

- Dépenses multidevises sans frais internationaux

- Cartes d’entreprise (physiques/virtuelles)

- Gestion des dépenses centralisée

- Compatible avec Apple Pay et Google Pay

- IBAN Français, ouvrez votre compte en 10 min en ligne

- -4 % d’intérêts sur votre trésorerie

- Jusqu'à 10 % de cashback sur vos achats par carte

- Virements SEPA et SWIFT instantanés

- Support client personnel 24/7

- Pour les entrepreneurs

- Compte pro 100 % en ligne, sans engagement

- Comptabilité intégrée (devis, factures, notes de frais...)

- Déclarez automatiquement vos revenus auprès de l'Urssaf

- Pour tous les professionnels indépendants

- Carte Visa Business

- Outil de devis et factures gratuit

- Service client 7J/7 par email et tél

Notre sélection des meilleures banques pro selon votre profil

Pour les freelances et indépendants

Les entrepreneurs individuels, y compris ceux ayant opté pour le régime de la micro-entreprise, ont des besoins plus simples qu’une PME, mais ont aussi un budget souvent plus restreint. Dès lors, ils se tournent vers des formules à faible coût, leur offrant les services essentiels à leur activité.

Les meilleurs établissements pour ces profils commercialisent des comptes peu coûteux, à gérer en ligne et via une application mobile, associés à des outils de simplification du quotidien, comme des éditeurs de devis et de factures, des aides aux déclarations fiscales ou au calcul de la TVA, etc.

Parmi les nombreux acteurs de ce marché en France, certains se sont spécialisés dans les comptes pour les indépendants. C’est le cas :

- Hello bank! Pro (Hello Business à 10,90 € HT par mois)

- BoursoBank (Bourso Business gratuite)

- Indy (compte gratuit)

- Monabanq (compte auto-entrepreneur à 9 € TTC par mois)

- N26 Business (0 à 16,90 € selon l’offre), par exemple.

Du côté des banques traditionnelles, on peut citer :

- Crédit Agricole les formules EKO Pro à 6 euros par mois spécialement pensée pour les entrepreneurs individuels

- Start (8 € HT) et Start+ (17 € HT) de Propulse by CA.

Pour les startups et petites entreprises

Concernant les startups et les petites entreprises, qui doivent bien souvent, elles aussi, faire avec des finances serrées et des besoins en pleine expansion, de nombreuses banques pros peuvent être intéressantes. Pour une petite société, il est crucial de choisir une banque à la fois attractive financièrement, c’est-à-dire avec une tarification compétitive, et avec des services adaptés à la croissance : nombreuses solutions d’encaissement, financement de l’activité, gestion de la comptabilité, etc.

Chez les établissements en ligne qui se distinguent, on trouve Qonto (de 11 à 199 € HT par mois), Shine (de 7,90 à 99 € HT par mois), Revolut Business (de 10 à 90 € par mois), et Fiducial Banque (de 12 à 45 € HT par mois). De leur côté, les acteurs traditionnelles proposent toutes des services complets pour les PME. Néanmoins, on peut particulièrement citer SG avec sa formule Jazz Pro (dès 41 € par mois).

Pour les entreprises en croissance

Les entreprises en pleine expansion ont des besoins plus complexes : financement, trésorerie, solutions d'encaissement, gestion multi-utilisateurs, assurances... Elles privilégieront des banques offrant un accompagnement sur mesure et des prestations adaptées à l'augmentation de leur activité. Les options comme les lignes de crédit et les outils de pilotage de flux financiers sont essentiels pour accompagner cette phase de développement.

Pour ce profil, des acteurs comme Qonto, Shine, Fiducial Banque et manager.one sont les plus indiqués. Concernant les banques traditionnelles, BNP Paribas, SG et le Crédit Agricole sont reconnues pour proposer un bon accompagnement aux entreprises en pleine expansion, notamment en offrant de nombreux types de financements.

Comment choisir la meilleure banque pro ?

Critères essentiels pour sélectionner votre banque professionnelle

Pour choisir au mieux la banque pro adaptée à votre profil (micro-entrepreneur, PME, etc.), plusieurs critères essentiels doivent être pris en compte :

- Tarification : les prix pratiqués par la banque pour les opérations qui vous intéressent.

- Moyens de règlement : cartes bancaires (variété, débit, nombre, plafonds), chéquier, virements et prélèvements.

- Solutions d’encaissement : terminaux de paiement (TPE), dépôt de chèques et d’espèces, vente à distance.

- Services supplémentaires : découvert autorisé, crédits, produits d’épargne, conseils financiers, outils de comptabilité, etc.

Listez vos besoins (type de carte, découvert, solutions d’encaissement, financement, etc.), et réduisez ainsi la comparaison aux acteurs qui peuvent répondre à vos attentes. Départagez-les ensuite sur les tarifs et la qualité de leur support utilisateur.

Services indispensables d'une banque pro performante

Une banque pro efficace doit proposer des services adaptés aux besoins de sa clientèle de professionnels. Un compte pro moderne avec des cartes bancaires aux plafonds suffisants, des solutions de règlement et d’encaissement adaptées à l’activité (TPE, vente à distance, chèques, espèces...), ainsi que des outils de simplification du quotidien et du financement.

Un bon compte pro est en effet un allié pour le client, en intégrant des outils de comptabilité (aide aux déclarations fiscales, exports comptables, rappels) et de facturation (édition de devis et de facture, suivi). L’utilisateur doit pouvoir piloter ses finances depuis son mobile, mais également compter sur un service client réactif en cas de problème ou de question.

Comparaison : banques traditionnelles vs néobanques pro

Les établissements traditionnels disposent des catalogues les plus complets (produits, financements, épargne, assurances), et proposent un accompagnement personnalisé, mais sont souvent plus coûteuses que les acteurs en ligne. En revanche, les néobanques pro commercialisent des offres simplifiées à des tarifs compétitifs, couplées à des outils en ligne de comptabilité et de facturation performants et innovants.

Le choix dépend avant tout de vos priorités : une relation client personnalisée avec l'accès à de nombreux produits annexes (placements, financements, solutions d’encaissement), ou une gestion en ligne rapide, flexible, et économique, idéale pour les entrepreneurs en quête d’autonomie.

Est-ce obligatoire d'avoir un compte en banque pro ?

Pour les sociétés à capital social (SA, SARL, SAS, EURL, etc.), l’ouverture d’un compte bancaire professionnel est une obligation légale. Ce compte est indispensable pour obtenir le certificat de dépôt de fonds afin de finaliser la création d’une société, mais également pour séparer clairement les finances de l’entreprise de celles du pro. Les entrepreneurs individuels peuvent, eux, utiliser un compte classique, non labellisé “professionnel”.

En revanche, pour les micro-entrepreneurs dont le chiffre d’affaires annuel reste en dessous de 10 000 euros pendant 2 années consécutives, cette condition de séparation ne s’applique pas. Ils peuvent ainsi utiliser leur compte personnel. Toutefois, même pour eux, ouvrir un compte séparé, professionnel ou non, est fortement recommandé pour simplifier le pilotage des finances et éviter toute confusion fiscale.

Les avantages d'un compte professionnel

Gestion financière simplifiée

Ouvrir un compte professionnel permet de séparer clairement vos finances personnelles de celles de votre entreprise. Cette séparation simplifie la comptabilité, notamment pour le calcul des impôts ou la déclaration des charges sociales, tout en vous offrant une vue d’ensemble précise de votre trésorerie. Vous gagnez ainsi en transparence et en efficacité dans la gestion de vos revenus, dépenses et flux financiers.

Outils spécifiques pour les professionnels

Les banques professionnelles proposent des solutions conçues pour répondre aux exigences des entrepreneurs. Parmi ces outils, on trouve des fonctionnalités avancées comme le suivi automatique des factures, l’estimation et la gestion des charges sociales, la gestion des notes de frais, l’édition de devis et de factures, ou encore des plateformes permettant d’accéder rapidement à des solutions de financement. Ces outils sont essentiels pour optimiser vos opérations financières, piloter vos projets et anticiper vos besoins.

Accompagnement personnalisé

Un accompagnement constitue une aide précieuse pour les entrepreneurs, notamment dans les phases de croissance ou lors de décisions importantes, mais également au quotidien. En effet, ils peuvent vouloir bénéficier de conseils sur la structuration de leurs finances, de solutions adaptées à leurs projets ou encore d’un soutien stratégique pour le développement de leur activité. Ce service client peut être soit 100% digitalisé dans le cadre d’une banque en ligne, soit en physique via un établissement traditionnel.

Liste des meilleures banques pro en ligne

1. Celles qui proposent des comptes gratuits

Voici notre sélection des meilleures banques professionnelles gratuites pour 2025. Selon votre statut, certaines offres se démarqueront par leurs prestations, leurs frais ou leur rapport qualité-prix.

- Indy avec sa formule Essentiel, et son outil de comptabilité intégré.

- BoursoBank avec son offre Bourso Business, réservée aux entrepreneurs individuels et EURL.

- N26 avec son offre N26 Business Standard, accessible uniquement aux micro-entrepreneurs.

- Wallester avec son offre 100% gratuite.

- Vivid avec ses abonnements Free Start (entreprises) et Standard (freelances).

- Finom avec son offre Solo pour les indépendants.

2. Celles qui sont idéales pour les indépendants

Les entrepreneurs individuels ont des besoins spécifiques en termes de simplicité et de tarifs. Certains acteurs en ligne se distinguent par des services adaptés à leur statut, à faible coût.

- Shine: un compte avec outils tout-en-un pour épauler le pro au quotidien.

- Qonto : automatisation, outil de facturation... Le compte pro en ligne n°1 en Europe.

- Blank : la néobanque du Crédit Agricole, dédiée aux entrepreneurs individuels.

- Finom : un compte pro gratuit avec outil de facturation.

- N26 : 4 formules pensées pour les indépendants, dont une gratuite.

- Hello bank! Pro : les avantages d’une grande banque française et ceux d’une néobanque.

- Monabanq : une formule spécialement dédiée aux micro-entrepreneurs.

Qonto

Qonto est une banque en ligne française conçue dédiée aux besoins des freelances, auto-entrepreneurs, TPE et PME. Elle offre une gamme de services adaptés à la gestion quotidienne et administrative des professionnels.

Avantages de Qonto :

- IBAN français : Facilite les transactions et les démarches administratives en France.

- Outils comptables intégrés : Simplifient la gestion financière avec des fonctionnalités telles que la numérisation des reçus, l'auto-détection de la TVA et l'accès dédié pour les experts-comptables.

- Services bancaires complets : Offre des cartes Mastercard paramétrables, la possibilité de créer des sous-comptes avec IBAN dédiés, et des solutions de paiement via des terminaux en partenariat avec Zettle.

Tarifs Qonto en 2025 :

Qonto propose plusieurs offres tarifaires pour s'adapter aux différents besoins des entreprises :

- Qonto Basic : À partir de 9 € HT par mois, idéale pour les indépendants débutants, incluant une carte One Mastercard et 30 transactions par mois.

- Qonto Smart : À 19 € HT par mois, offrant des services supplémentaires tels que 60 transactions mensuelles et des fonctionnalités avancées de facturation et de comptabilité.

- Qonto Premium : À 39 € HT par mois, destinée aux entreprises ayant des besoins plus complexes, avec 100 transactions mensuelles et un support prioritaire 24h/24 et 7j/7.

Ces offres permettent aux professionnels de choisir la solution la mieux adaptée à leur activité, tout en bénéficiant d'un accompagnement personnalisé et de services bancaires complets.

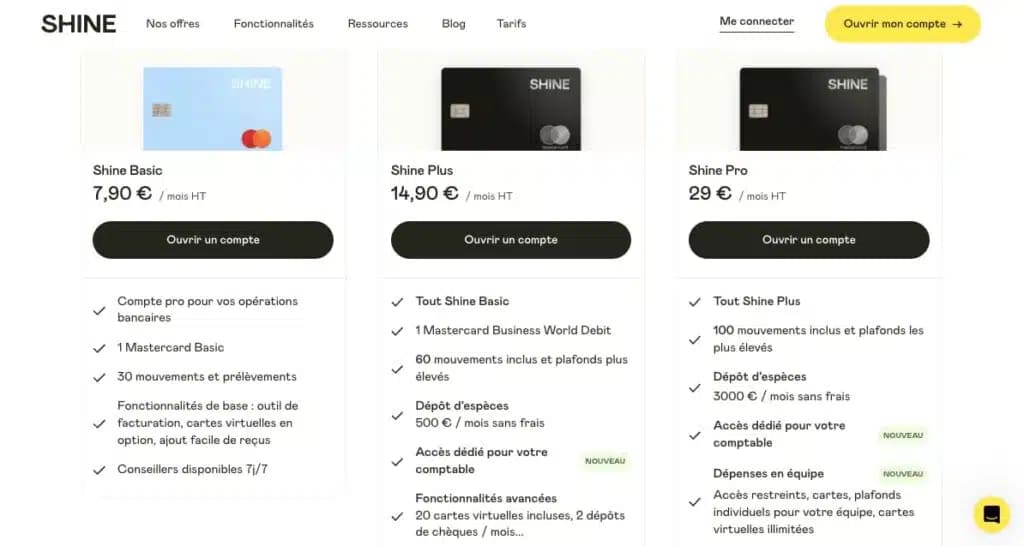

Shine

Shine est une autre néobanque française qui propose une large gamme de services pour les petites entreprises mais aussi les professions libérales, auto-entrepreneurs. Elle propose également une gestion multicomptes, des accès personnalisés pour les collaborateurs et des fonctionnalités pour gérer efficacement les dépenses d’équipes.

Avantages de Shine :

- IBAN français : Facilite les transactions et les démarches administratives en France.

- Accompagnement administratif : Outils intégrés pour la facturation, la centralisation des justificatifs, les rappels d'échéances et l'automatisation des exports comptables, simplifiant ainsi la gestion administrative.

- Services bancaires complets : Possibilité de dépôt de chèques et d'espèces, accès à des terminaux de paiement électronique et options de crédit à court terme via des partenariats, offrant une expérience bancaire comparable à celle des établissements traditionnels.

Tarifs Shine en 2025 :

Shine propose trois offres tarifaires pour s'adapter aux différents besoins des entreprises :

- Shine Basic : À partir de 7,90 € par mois, idéale pour les auto-entrepreneurs débutants.

- Shine Plus : À 14,90 € par mois, offrant des services supplémentaires pour une gestion plus avancée.

- Shine Pro : À 29 € par mois, destinée aux entreprises ayant des besoins plus complexes.

Ces offres permettent aux professionnels de choisir la solution la mieux adaptée à leur activité, tout en bénéficiant d'un accompagnement personnalisé et de services bancaires complets.

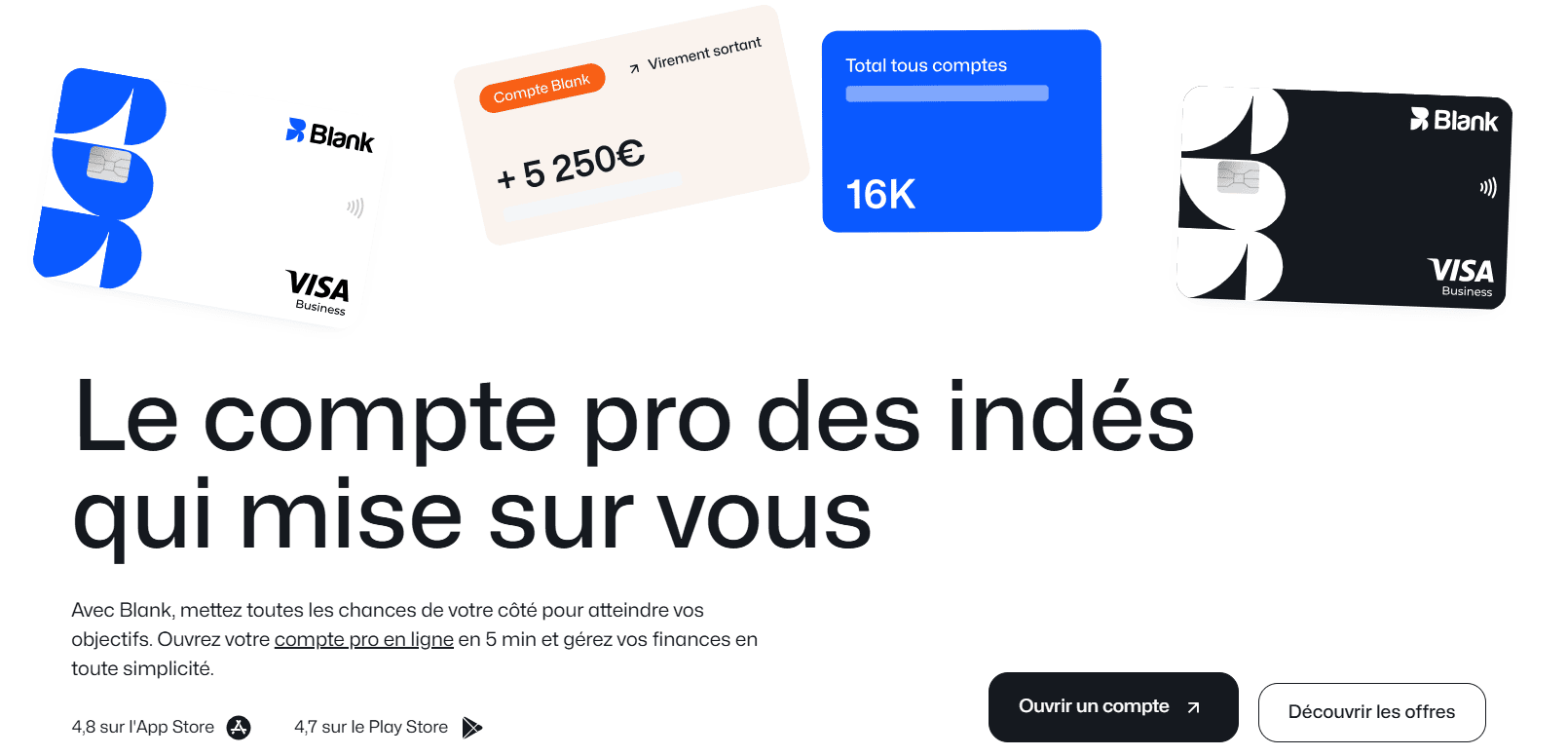

Blank

Blank, la néobanque pro du Crédit Agricole, avec l'offre SIMPLE à partir de 6€, se destine aussi

- aux indépendants (EI, EURL, SARL, SASU, SAS) et aux auto-entrepreneurs

- Elle se veut un véritable allié au quotidien avec son éventail de fonctionnalités : édition de devis et de factures, automatisation des déclarations Urssaf, export comptable, assurances professionnelles…

Le service client est disponible par email ou par téléphone, 7j/7.

Hello bank! Pro

Solution hybride, Hello bank! Pro combine les avantages d’une banque en ligne avec l’accès aux 1 800 agences physiques de BNP Paribas. L'offre Hello Bank Pro et idéale pour :

- les indépendants (EI, EURL, SASU…),

- et intègre des solutions complètes de paiement et d’encaissement, un découvert, un outil de facturation, du crédit professionnel et un service client dédié.

Il existe notamment des offres de bievenue (ex: les 3 premiers mois de souscription offert à Hello Business), l'offre passera ensuite à 10,90€ HT/mois.

Fiducial Banque

Fiducial Banque, la banque du bien connu groupe éponyme, offre des solutions bancaires aux TPE/PME, aux indépendants et aux professions libérales.

- Elle est idéale pour ceux qui recherchent une expertise comptable couplée à des services bancaires solides (financement, comptes à terme, solutions d’encaissement…).

- L'offre Pro Base démarre à partir de 12€/mois

3. Parfaite pour les startups

Pour les startups, il est essentiel de choisir une banque qui offre des outils de gestion, des solutions de financement, et une grande flexibilité. Certaines fintechs se positionnent comme des partenaires pour aider à la croissance de ces jeunes entreprises : Revolut Business, SG, Shine, Qonto, Finom, Propulse by CA ou encore Blank.

4. Recommandée pour les PME

Les PME, en pleine croissance, ont besoin d’une banque capable de répondre à leurs exigences de gestion de trésorerie, de financement et de prestations d’encaissement. Ces banques proposent souvent des solutions plus complètes : Fiducial Banque, SG, Qonto, Shine, et Revolut Business.

5. Meilleur rapport qualité-prix

Certaines banques offrent un excellent rapport qualité-prix en combinant des frais compétitifs et des services adaptés à une large variété de profils pro. On peut notamment citer BoursoBank, Shine, Qonto, Revolut Business ou Indy.

Comparatif détaillé des tarifs et services

| Banque | Tarifs mensuels | Cibles | Plafonds maximums cartes | Fonctionnalités spécifiques |

|---|---|---|---|---|

| Indy | Essentiel : 0 € Premium : 16 € |

Entreprises individuelles, SASU, SAS, EURL, SARL, SCI | Paiement : 10 000 € par mois Retrait : 3 000 € par mois |

Comptabilité automatisée : catégorisation intelligente, détection automatique de TVA, gestion des notes de frais. Logiciel de création de devis et de factures : personnalisation, suivi des encaissements. Clôture fiscale simplifiée : génération des déclarations et bilan, transmission des liasses fiscales. |

| Blank | Simple : 6 € Confort : 17 € Complète : 39 € |

Entreprises individuelles, EURL, SARL, SASU, SAS ou SCI | Paiement : 40 000 € par mois Retrait : 3 000 € par mois |

Encaissement via TPE avec Zettle. Déclaration Urssaf automatisée. Comptabilité simplifiée : scan des justificatifs, catégorisations des transactions, calcul de TVA, envoi au comptable. Edition de devis et factures. Assurances professionnelles : complémentaire santé, décennale, responsabilité civile, etc. |

| Wallester | 0 € | Tout professionnel | Ajustables | Cartes d’entreprise gratuites, physiques et/ou virtuelles. Gestion des dépenses : suivi, contrôle, rapports, analyses des transactions, gestion du budget... |

| Vivid | Freelances : de 0 à 9,9 € Enteprises : de 0 à 319 € |

Tout professionnel | Paiement : 100 000 € par mois Retrait : 10 000 € par mois |

Jusqu’à 10% de cashback pour chaque achat. Intégration possible de nombreuses applications et logiciels financiers et comptables. Compte épargne professionnel, garanti et liquide. |

| Revolut Business | Basic : 10 € Grow : 30 € Scale : 90 € Enterprise : sur demande. |

Tout professionnel | Paiement : environ 6 millions d’euros par mois Retrait : environ 4 000 € par jour |

Comptes multidevises. Gestion des dépenses : notes de frais, limites personnalisées pour les membres d’une équipe, rappels automatiques, association d’un logiciel de comptabilité... Encaissements : liens de paiement, TPE, vente en ligne, etc. |

| Finom | Solo : 0 € Start : 17 € Premium : 40 € Corporate : 149 € |

Tout professionnel | Paiement : 100 000 € par mois Retrait : 2 000 € par mois |

Outil de facturation : lien de paiement, suivi des retards, rapprochement automatique aux transactions bancaires. Gestion des dépenses : personnalisation de cartes pour l’équipe, enregistrement des reçus, suivi et notification des dépenses, exports... Jusqu’à 3% de cashback. |

| N26 | Standard : 0 € Smart : 4,90 € You : 9,90 € Metal : 16,90 € |

Micro-entrepreneurs | Paiement : 30 000 € par mois Retrait : 2 500 € par semaine |

0,1 à 0,5% de cashback. Règlements en devises sans frais. Assurances voyage. Export des transactions et statistiques des dépenses. |

| Shine | Basic : 7,90 € Plus : 14,90 € Pro : 29 € Business : 99 € |

Indépendants, entreprises, TPE, PME, startups, freelances. | Paiement : 60 000 € par mois Retrait : 2 500 € par mois |

Solutions d’encaissement : dépôts de chèques et d’espèces, TPE, virements... Création de devis et de factures. Comptabilité ordonnée : scan des reçus, calcul de TVA, analyses, accès comptable. Gestion des notes de frais. Financement entre 500 et 1 million d’euros. |

| Qonto | Basic : 11 € Smart : 23 € Premium : 45 € Essential : 59 € Business : 119 € Enterprise : 249 € |

Tout professionnel | Paiement : 200 000 € par mois Retrait : 3 000 € par mois |

Gestion des factures : édition de devis, suivi, automatisation des rappels, des rapprochements bancaires, etc. Clôture comptable : connexion d’outils externes, saisie automatique de TVA, dématérialisation des reçus. Financements : paiement fractionné, jusqu’à 10 millions prêtés via offres partenaires. |

| BoursoBank | Bourso Business : 0 € | Entreprises individuelles et EURL | Paiement : 20 000 € par mois Retrait : 2 000 € par semaine |

Achats sans frais dans le monde entier. Encaissement gratuit de chèques. Découvert autorisé. Encaissement via TPE. Compte à terme business. |

| Hello bank! Pro | Hello Business : 10,90 € | Entreprises individuelles, EURL, SASU, SELASU, SELEURL | Paiement : 3 000 € par mois Retrait : 500 € par semaine |

Nombreuses solutions d’encaissement : dépôts de chèques et d’espèces gratuits, virements, TPE mobile... Facilité de caisse automatique. Crédit professionnel jusqu’à 25 000 €. Achats et retraits sans frais dans le monde entier. |

| Fiducial Banque | Base : 12 € Plus : 25 € Excellence : 45 € |

Tout professionnel | Paiement : 8 000 euros par mois maximum ; Retrait : 6 000 euros par mois maximum. |

Virements et prélèvements SEPA illimités. Dépôts d’espèces possibles. Encaissement via TPE mobile. Nombreuses offres de financement : crédits-bails, prêts classiques pour lancer divers projets. Placements : comptes à terme, SCPI... |

| SG | Jazz Pro : dès 41 € | Tout professionnel | Paiement : 137 300 € par mois Retrait : 6 100 € par semaine |

Catalogue complet de services : solutions d’encaissement, financements, assurances, etc. Accompagnement personnalisé, avec possible rendez-vous en agence. Avantages d’une banque traditionnelle et d’un acteur en ligne. |

| Monabanq | Visa Classic : 9 € Visa Premier : 12 € |

Micro-entrepreneurs | Paiement : 3 000 € par mois Retrait : 700 € par semaine |

Compte tout-en-un pour les entrepreneurs ayant opté pour le régime fiscal de la micro-entreprise. Encaissement via TPE Smile&Pay. Experts disponibles 6j/7, de 8h à 21h en semaine. Règlements sans frais dans le monde entier. |

Frais de tenue de compte

Dans une banque traditionnelle, les frais de tenue de compte peuvent représenter des centaines d’euros par an, et donc peser très lourd sur le budget d’un professionnel. Couplés à la commission de mouvement que facturent une grande majorité d’établissements physiques, le simple accès à un compte coûte très cher. Les acteurs en ligne, eux, offrent la tenue de leur compte dans leur formule, et appliquent rarement une commission sur les mouvements.

Chez les banques avec agence (SG, BNP Paribas, Crédit Agricole, LCL, etc.), optez pour une offre groupée de services afin de bénéficier d’un ensemble de services pour un tarif préférentiel.

Cartes bancaires professionnelles

Parmi les cartes bancaires professionnelles, on distingue les cartes classiques (Visa et Mastercard Business) et les cartes premium (Visa Infinite Business, World Elite Mastercard Business). Plus la gamme est élevée, plus les plafonds et assurances inclus sont avantageux.

Certains acteurs, comme BoursoBank (Visa Bourso Business) et Hello bank! Pro (Visa Hello Business), proposent une seule carte pour leur clientèle pro. D'autres, comme Qonto, offrent plusieurs options : la carte One, Plus ou X Metal. Monabanq propose les cartes Visa Classic, Premier et Platinum, tandis que N26 propose quatre cartes : Business, Business Smart, Business You et Business Metal.

Le choix dépend de l’activité de l’entreprise. Les plafonds, souvent modulables, sont essentiels pour des déplacements fréquents ou des dépenses élevées : jusqu’à 100 000 euros par mois pour les règlements (Finom) et jusqu’à 6 000 euros par mois pour les retraits DAB (Fiducial Banque).

Solutions d'encaissement

Tous les établissements ne proposent pas les mêmes services d’encaissement : dépôts de chèques et d’espèces, virements et prélèvements, terminaux de paiement électroniques, vente à distance (site marchand, envoi de liens de paiement)... Les acteurs traditionnels manquent souvent de transparence quant à leurs TPE et solutions d’encaissement de manière plus générale (hors Crédit Agricole et son offre Up2pay Mobile).

Les fintechs en ligne, elles, détaillent leurs tarifs et conditions. Elles passent parfois par des partenariats pour proposer des TPE, par exemple. Pour les solutions les plus complètes, on peut citer Hello bank! Pro, BoursoBank, Monabanq, et Revolut Business.

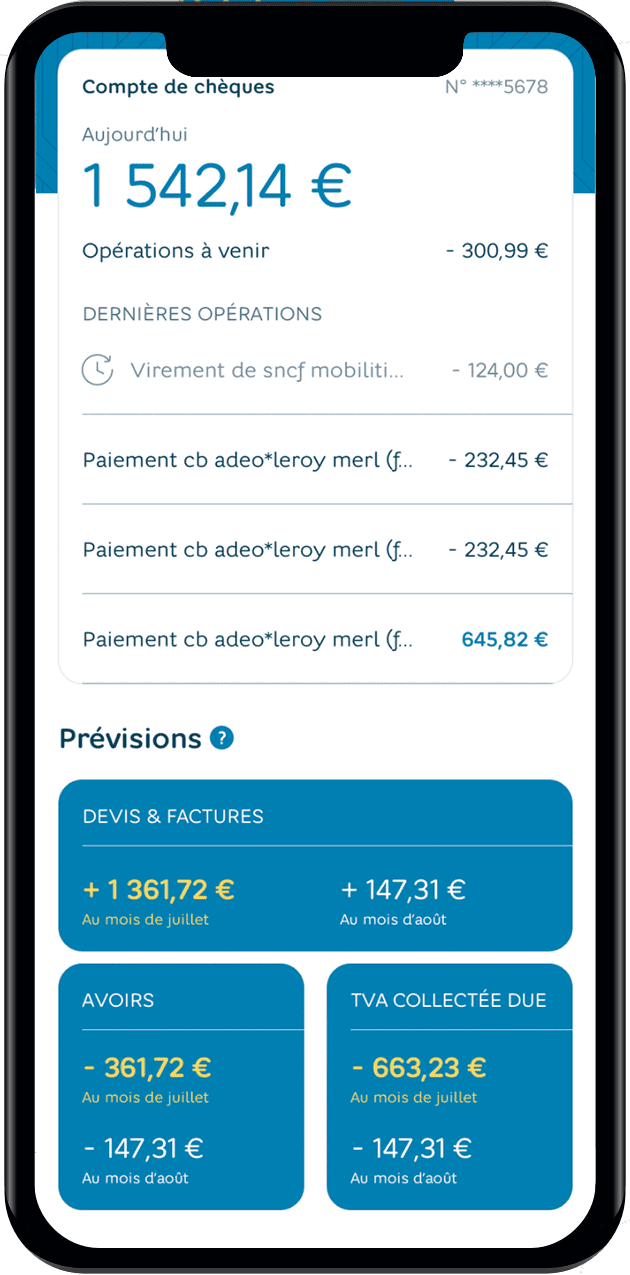

Outils de gestion et comptabilité

Les acteurs en ligne se démarquent en proposant des outils intégrés à leurs formules de compte pro, comme Indy, Shine, Qonto ou encore Finom. Il s’agit notamment d’éditeurs de devis et de factures, et des aides à la comptabilité : export pour l’expert-comptable, calcul automatique de TVA, aides aux déclarations fiscales, gestion des notes de frais, etc. Certaines fintechs permettent aussi d’agréger le compte avec des applications ou logiciels tiers. Comparez bien les outils intégrés aux différentes offres de compte pro, afin de vous faciliter le quotidien.

Quelle est la meilleure banque pro pour votre entreprise ?

Analysez vos besoins spécifiques

Avant d’ouvrir un compte professionnel, posez-vous les bonnes questions :

- Avez-vous besoin d’un financement pour développer votre activité ?

- Souhaitez-vous un accès à des outils de gestion comptable et de facturation ?

- Votre entreprise effectue-t-elle des transactions à l’international ?

Une banque traditionnelle pourra offrir un suivi personnalisé et un accès à des crédits professionnels, tandis qu’une néobanque ou une banque en ligne sera plus flexible et abordable pour un pilotage 100% en ligne, à faible coût. Identifier vos priorités vous aidera à choisir l’établissement bancaire le plus adapté.

Utilisez notre comparateur de banques pro

Grâce au comparateur de banques pro Meilleurtaux, vous pouvez analyser rapidement les différentes offres du marché et sélectionner la solution qui correspond le mieux à votre profil d’entrepreneur. Ce comparateur vous permet de comparer les frais bancaires, les services inclus, les moyens de règlement proposés et les fonctionnalités spécifiques à chaque banque. Que vous soyez indépendant, gérant d’une TPE ou d’une PME, utiliser cet outil vous aidera à optimiser votre choix et à bénéficier des meilleures conditions pour la gestion financière de votre entreprise.

Questions fréquentes sur les banques pro

Quelle est la meilleure banque pour les comptes professionnels ?

Il n'existe pas de meilleure banque unique, tout dépend de vos besoins. Les banques en ligne comme Hello bank! Pro, Bourso Bank, N26 Business ou Indu sont idéales pour les freelances et auto-entrepreneurs. Pour des besoins plus poussés, Qonto, Shine, Fiducial Banque, ou des acteurs traditionnels comme SG conviennent mieux. Comparez les frais, les prestations et le type d'accompagnement souhaité pour faire le bon choix.

Quelle banque pour un projet professionnel ?

Pour financer un projet, privilégiez une banque traditionnelle pour ses offres de crédit, comme le Crédit Agricole ou SG (Société Générale). Les néobanques sont plus adaptées pour une administration simplifiée d’une activité établie. Si votre projet inclut une expansion internationale, optez pour des banques comme HSBC ou BNP Paribas. N’hésitez pas à comparer la multitude d’offres qui existe sur le marché afin de faire le choix le plus pertinent pour votre projet professionnel.

![]() Écrit par

Écrit par

La rédaction Meilleurtaux